1000万円、ガチで貯蓄する!

メディアやSNSの貯蓄系テーマで目にする「1000万円」。1000万円貯めた人のやりくり術やアイデアを参考しながら、節約・貯蓄に励んでいる人もいるのでは。

お金のことはプロに相談しよう

そこでLOCARIマネー部では、限定企画「1000万円貯蓄塾(全6回予定)」をスタートします!

1000万円貯蓄に向けて企画に“塾生”として参加してくれるのは、3名のロカリ読者たち。

1人目の塾生さんは・・・

産休に入ったばかりのマナミさん(仮名)

「10年で1000万円貯めたい」

「1000万円貯蓄塾」記念すべき1人目の塾生さんは、昨年結婚と同時に新築一戸建てを購入したマナミさん。

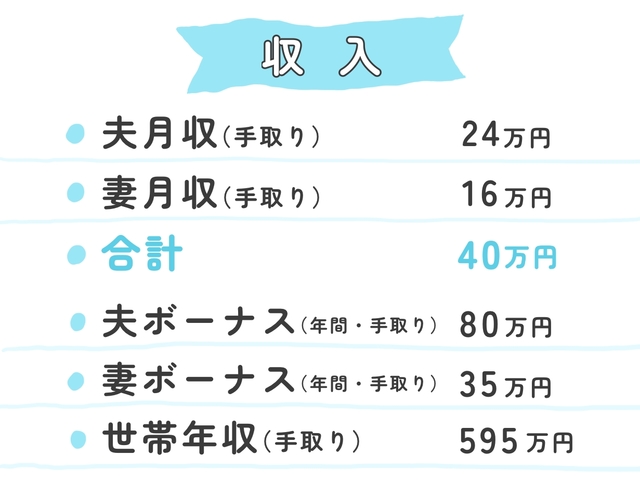

☑ マナミさんのプロフィール

▼家族構成/2人暮らし

・マナミさん(31歳)※産休中

・夫(35歳)

まずはマナミさんの家計簿を拝見!

貯蓄の中身も細かく見ていきますよ〜

1週間の食費&日用品のお買い物は、1万円でやりくりしているマナミさん。実際に使うのは平均6,000〜7,000円なので、残ったお金も貯めているのだそう。やりくりできていて素晴らしい…!

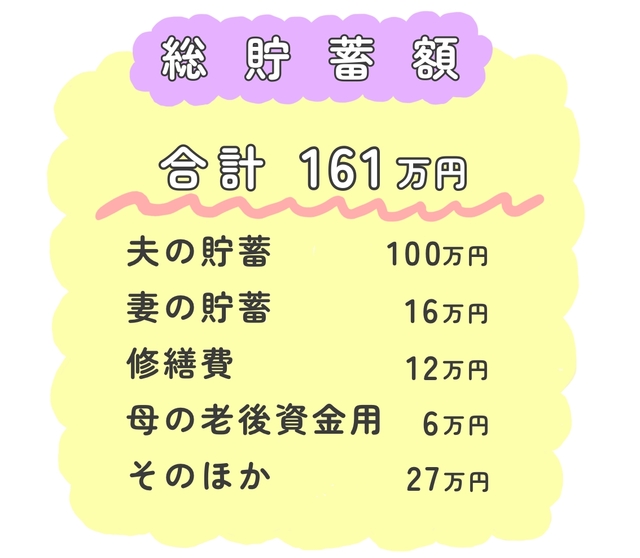

マナミさん夫婦の総貯蓄額は161万円(2022年4月時)。目的ごとに貯蓄をがんばっていることが伺えます。

お母さんの老後資金を貯めたい

志望していた私立の高校・大学に通っていたマナミさん。高い学費は、マナミさんのお母さんがご自身の老後資金をくずして払ってくれたそうです。行きたい学校へ進学させてくれたお母さんに恩返しをするために、老後資金をこれからずっと貯めていくと話してくれました。

妻(マナミさん)の貯蓄16万円?

「総貯金額」の妻の貯蓄16万円を見て、水谷先生が結婚前の貯蓄事情をマナミさんに尋ねます。

結婚するまでは実家暮らしだったマナミさん。お給料やボーナスの多くは実家に入れていたのだそう。車の購入や、好きなファッションやお友達との交際費などにも使っていたと話します。結婚前の貯蓄事情に共感するロカリ読者も多いはず…!

物欲少なめの夫婦。貯蓄意識が高まっている♡

結婚して環境がガラッと変わったことに加え、コロナ禍も重なり、出費が減って徐々に貯められるようになってきたと話すマナミさん。まわりのお友達もそれぞれ家庭を持ち、付き合い方やお金の使いみちにも変化があったと言います。

夫婦ともに物欲が少ないと話すマナミさんに、「貯める意識が高まっている段階であると思いますよ」と水谷先生がニコリとうなずきます。

水谷先生、教えてください…!

「今の家計簿を拝見していると、貯まるしかない優秀な家計簿だなと思います」と水谷先生。

その1:年間支出の予定を書き出す

その2:貯蓄を目的別にわけて別口座で管理する

その3:保険料の割合を見直す

3つを実行することで、マナミさん夫婦の家計が大きく意味を持つのだと水谷先生は言います。

将来への不安から、モヤモヤしながら何となく貯蓄している人も必見!いっしょに水谷先生の解決法を見ていきましょう。

その1:年間支出の予定を書き出す

計画を立てることから貯蓄がはじまる

「何のために貯蓄をするのか、目的を持つことが肝心です。まず、“年間支出”の予定を書き出しましょう。年間支出には、旅行、帰省はもちろん、出産を控えているマナミさんなら出産費用も入ってきますよね」と水谷先生。

ボーナスをいくら貯めるか決める

産休に入ったばかりのマナミさんはボーナスがもらえない…となると、めちゃくちゃ重要になってくるのが旦那さんのボーナスです。

大事なのは「次はこうしよう」って考えること

年間支出の予定を立てても、思わぬ出費が重なってうまくいかないこともあります。

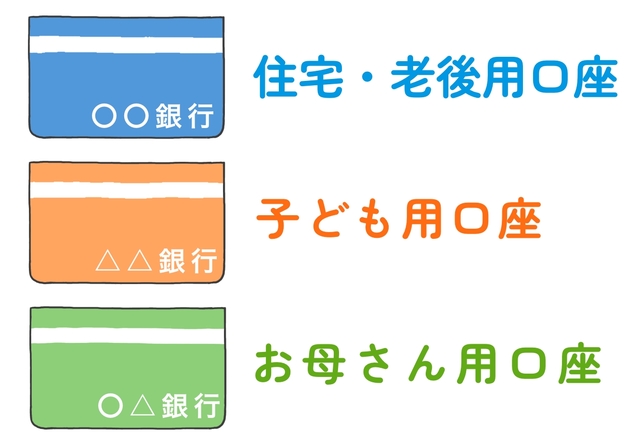

その2:貯蓄の目的ごとに別口座で管理する

それぞれの貯蓄金額をわかりやすく!

次に水谷先生が提案したのは、貯蓄ごとに口座を分けて管理する方法。マナミさんの貯蓄内容を見て、「口座を複数持つことが大変だったら、例えばこのように大きく3つに分けてもいいですよ」とアドバイス。

(例)

・「住宅・老後用口座」修繕費の積み立て、固定資産税、車、夫婦の老後資金

・「子ども用口座」子どもの教育資金

・「お母さん用口座」お母さんの老後資金

「子どもの教育資金が上乗せされた場合、切りくずすのは夫婦の老後資金ということにもなりかねません。口座を分けることによって、どこの貯蓄から出せるのか判断する材料にもなります」(水谷先生)

「ライフプラン表」をつくろう

子どもの教育資金や、夫婦の老後資金を使うタイミングは人それぞれ。長期的に俯瞰した目線を持つために、「ライフプラン表」をつくることが大事だと水谷先生。

夫婦の共通目標にもなって一石二鳥♡

いつまでにいくら必要か把握することによって、貯蓄を夫婦の共通目標にできるのもライフプラン表のメリットのひとつ。

表を見ながら話し合えば、建設的に貯蓄できそうですよね。

その3:保険料の割合を見直す

その保険、今の自分たちに必要なもの?

将来を考えて、大学卒業後に生命保険に入ったというマナミさん。

「子どもが産まれたら、(子どものための)保険に入った方がいいですか?」と水谷先生に質問。

結婚・出産は保険を見直すタイミング

マナミさん夫婦が加入している生命保険は、旦那さんが1つに対し、マナミさんは3種類。夫婦それぞれの保険内容をすみずみまでチェックした水谷先生は言います。

〜水谷先生の金言〜

マナミさんの家計簿を見る限り、今の状態であれば10年で1000万円を貯めることは可能だと水谷先生は言います。

今回の3つの提案を実践することによって、目標に向かって貯蓄できたら安心ですね。

産休育休に入った今こそチャンス

「産休・育休に入ると貯められないって思われる方も多いのですが、今このタイミングでしっかり家計の体質を整えておけば、マナミさんが仕事復帰したときに貯蓄スピードが上がりますよ」(水谷先生)

マナミさんはどう変わる?「後編」につづきます

水谷先生からアドバイスを受けたマナミさん。まずは、年間支出の予定を考えてみることにしました。

マナミさんのその後については、5月末〜6月頭頃の掲載を予定しています。どうぞお楽しみに♡

マネー指導をしてくれたのは…

ファイナンシャルプランナー・水谷明日香先生

株式会社エフピーウーマン 取締役

ファイナンシャルプランナー

キャリア・デベロップメント・アドバイザー

イラスト / いのがしら