「老後資金」っていくら必要なんだろう?

自分たちの家計に合った方法で、1000万円貯蓄を目指す限定企画「1000万円貯蓄塾」。

前回に引き続き、塾生さんは・・・

もうすぐ出産予定のマナミさん(仮名)

「10年で1000万円貯めたい」

昨年結婚と同時に新築一戸建てを購入したマナミさん。もうすぐ新しい家族が誕生するということで、現在は産休中。

1年で100万円を貯めようとやりくりしていて、今回の企画には「10年で1000万円貯めたい」と参加してくれました。

▼マナミさんの「前編」の記事はこちら

☑ マナミさんのプロフィール

▼家族構成/2人暮らし

・マナミさん(31歳)※産休中

・夫(35歳)

家計診断&コーチしてくれるのは・・・

迷える塾生たちの家計を診断&コーチしてくれるのは、ファイナンシャルプランナーの水谷明日香先生です。

家計診断から約1ヶ月。

前編の記事でご紹介した通り、水谷先生の家計診断とアドバイスを受けたマナミさん。

あれから約1ヶ月後。マナミさんの家計に変化があったのか聞いてみました。

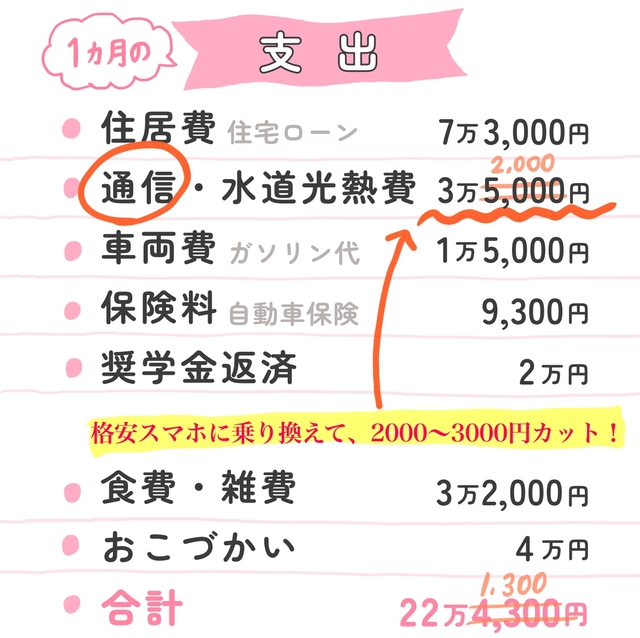

格安スマホに変えて、通信費を削減!

月に8,000円ほどかかっていたマナミさんのスマホ代。マナミさんが格安スマホに変えたことによって、通信費を約2,000〜3,000円カットできるように!

なお、旦那さんのスマホについては、欲しい機種が見つかったら変えるかもしれないそうです。

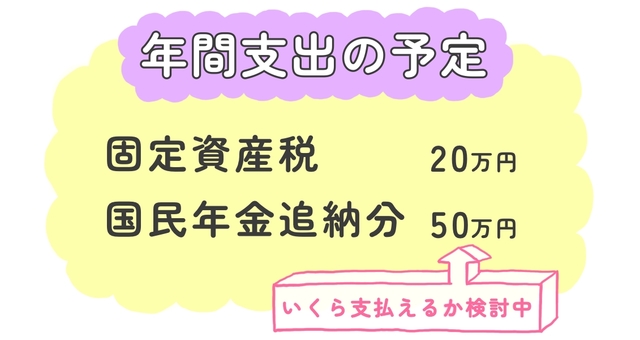

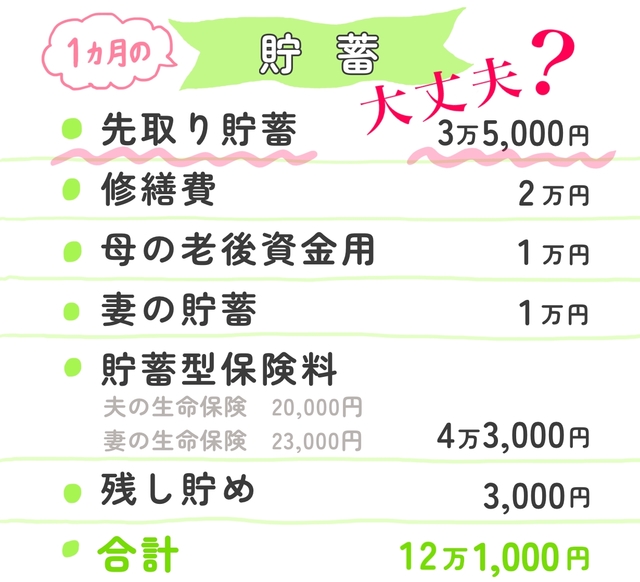

「年間支出の予定」を出しました!

産休中のマナミさんは収入が減ってしまうので、貯蓄の鍵となるのが旦那さんのボーナス80万円。ボーナスのうち、どれだけ貯蓄に回せるか考える材料になるのが「年間支出の予定」です。

学生のときに国民年金保険料の免除手続きをしたマナミさん。追納分が50万円ほど残っているので、年間支出として入れています。がっつり全額払うのはちょっと厳しいので、分納しながら完納しようと計画中。

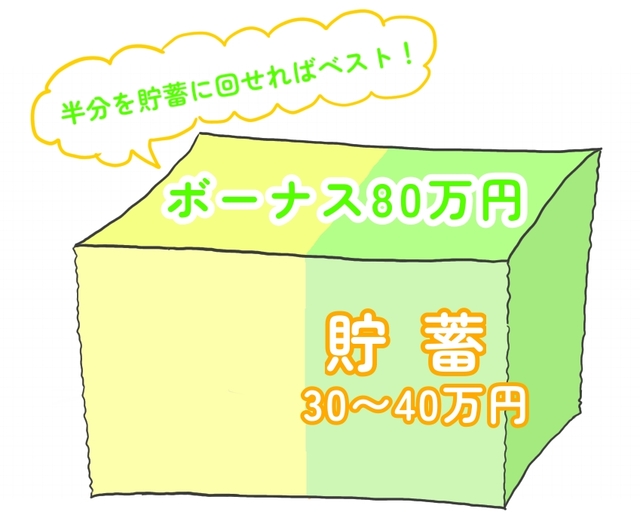

ボーナスの半分を貯蓄にまわしたい…!

前回の水谷先生のアドバイス「ボーナスの半分を貯蓄に回せればベスト」を受け、「ボーナス80万円のうち、30〜40万円を貯めようと考えています」と頷くマナミさん。

ちなみに出産費用は、夫婦の貯蓄から支払おうと考えているのだそう。

“生命保険の見直し”も考えています

毎月4万3000円の貯蓄型保険に入っているマナミさん夫婦。マナミさんが入っている3つの保険内容をチェックした水谷先生は、医療保障が重複していることを指摘し、保険を見直すことを提案しました。

老後資金の貯め方がわかりません…!

格安スマホに乗り換えたり、保険の見直しを検討したり、前向きに取り組んでいるマナミさん。だからこそ新たな悩みも生まれるようです。

悩み① 老後資金っていくら必要なんだろう?

水谷先生のアドバイスを受けて、夫婦の老後資金用の口座を用意し、いざ貯蓄をはじめようと意気込むマナミさんですが、ふと疑問に思います。

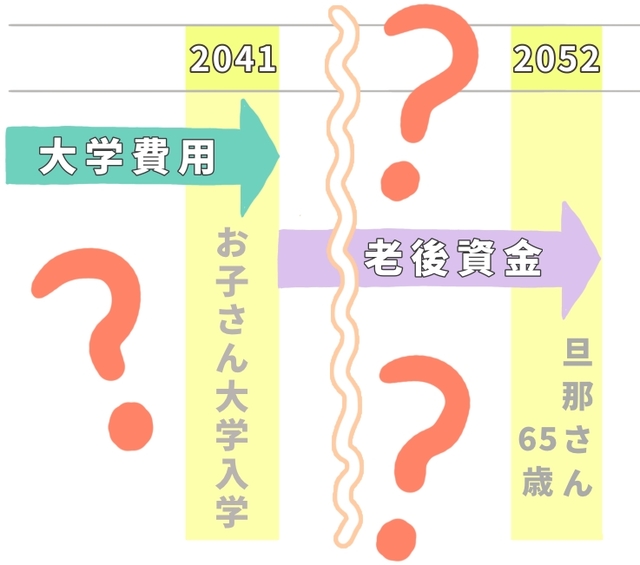

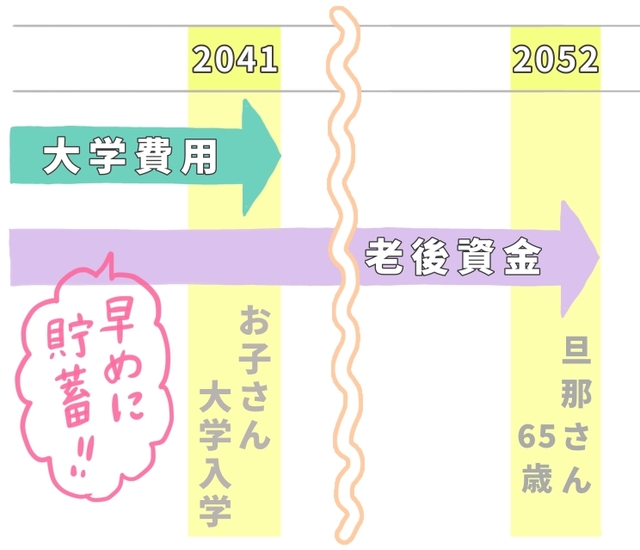

悩み② 子どもの大学費用を貯めてからでは遅い?

これからお子さんの大学費用を貯めるとしたら、必要になるのは今から19年後。夫婦の老後資金以外にも、修繕費や、マナミさんのお母さんの老後資金などと並行しながら貯蓄するとなると、貯蓄バランスも難しい…!

水谷先生のアドバイス

老後は必ずやってくる!早めに運用をはじめよう

「おっしゃるとおりですね!保険料の重複した保障の部分を、将来必ずおとずれる老後用に機能を分けて用意されるのがベストです。

※金融庁のサイトには、あらかじめ数字が設定されております。ご自身で「毎月の積立金額」「想定利回り(年率)」「積立期間」を設定してお試しください。

老後資金も“早めの準備”が大切

お子さんの大学費用を優先して貯めてから、夫婦の老後資金を貯めていく方法について伺うと、

家計の収入が減ったときの貯蓄について

悩み③ 産休・育休中は貯蓄額を見直した方がいい?

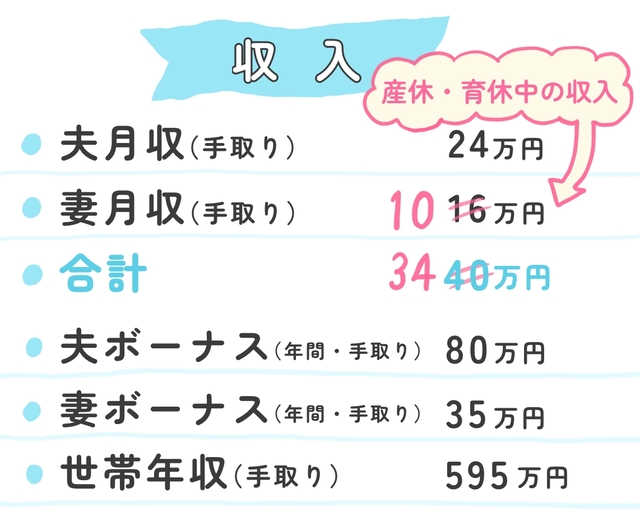

産休・育休中は、マナミさんの収入が16万円から10万円ほど下がってしまいます。

水谷先生のアドバイス

「今の生活費が約22万円、貯蓄が約12万円で34万円となっておられます。6万円の収入ダウンが見込まれますが、ダウン後でも34万円以内におさまる見込みにはなっています。

▼産休・育休中の家計簿イメージはこちら

備えあれば憂いなし!

家計診断を受けたマナミさんの1ヶ月後をみると、水谷先生のアドバイスを参考にしながら、きちんと家計に向き合っているところが素晴らしいですよね。

これから産休・育休をとられる人はもちろん、家計管理がうまくいかないという人は、マナミさんのように家計を客観的に見て、貯蓄の計画を立ててみるのはいかがでしょうか。

マネー指導をしてくれたのは…

ファイナンシャルプランナー・水谷明日香先生

株式会社エフピーウーマン 取締役

ファイナンシャルプランナー

キャリア・デベロップメント・アドバイザー

イラスト / いのがしら