出費が多い家庭でも貯蓄できますか?

自分たちの家計に合った方法で、1000万円貯蓄を目指す限定企画「1000万円貯蓄塾」の3回目。今回も“塾生”として企画に参加してくれるロカリ読者のリアルな家計を、お金のプロに診断していただきました!

家計診断&コーチしてくれるのは・・・

迷える塾生たちの家計を診断&コーチしてくれるのは、ファイナンシャルプランナーの水谷明日香先生です。

▼第1回目:1人目の塾生さん「前編」記事

▼第2回目:1人目の塾生さん「後編」記事

2人目の塾生さんは・・・

二世帯住宅を建てたサエさん(仮名)

「5年で1000万円貯めたい」

「1000万円貯蓄塾」2人目の塾生さんは、3歳のお子さんをもつサエさん。

昨年、二世帯住宅を建て、“サエさんのお母さん・弟さん世帯”と、“サエさん夫婦世帯”の5人で暮らしています。

☑ サエさんのプロフィール

▼家族構成/5人暮らし

・サエさん(33歳)

・夫(39歳)

・お子さん(3歳)

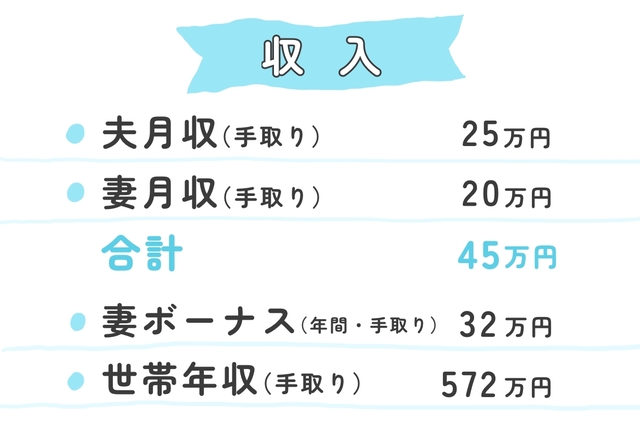

まずはサエさんの家計簿を拝見!

車を2台所有しているサエさん。コロナが落ち着いてきたこともあって、外出の頻度が増えてガソリン代が増加。ガソリン代の値上がりも家計にひびいていると言います。

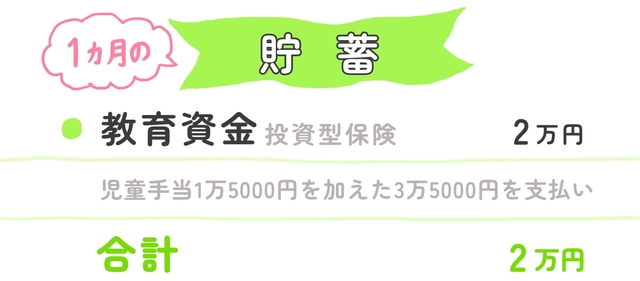

貯蓄の中身も細かく見ていきますよ〜

毎月貯蓄しているのは、お子さんの教育資金2万円(+児童手当1万5000円)。

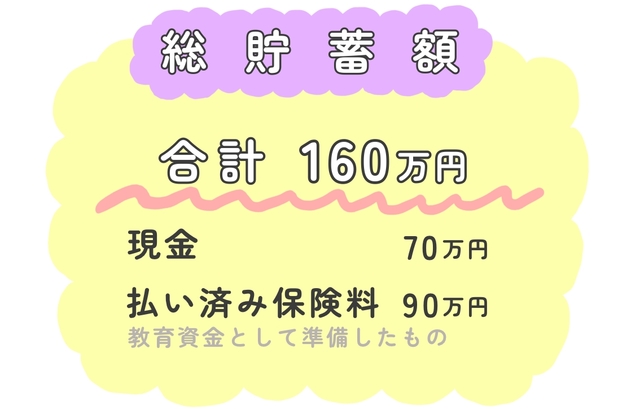

サエさん夫婦の総貯蓄額は160万円(2022年5月時)。払い済みにしている保険料は、児童手当を加えて教育資金として用意したもの。

住居・水道光熱費はお母さんと折半

毎月13万円の住宅ローンと水道光熱費は、お母さんと折半しているサエさん。食費や日用品などは、サエさん夫婦が5人分の家計を支えているのだそう。ただし水道光熱費は、ざっくり計算のため実際の費用より少ない額をもらっている可能性も。

新居の外構工事を控えています

新居を建てたばかりの昨年は、ボーナスの大半を家電などに使っていたというサエさん。

将来、もうひとり子供が欲しい

現在、3歳のお子さんがいるサエさんですが、2024〜2025年頃に二人目のお子さんが欲しいと考えているのだとか。マネープランのためにも、出産するタイミングも考えておくことが大切ですね。

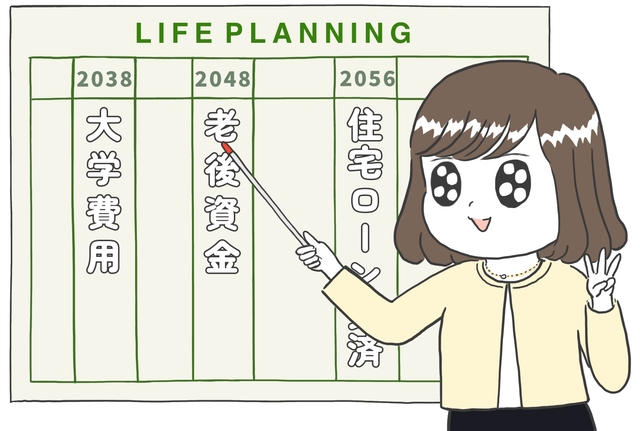

お金が必要になる「3つのタイミング」

サエさんのお話を聞きながら、サエさん家族のライフプラン表を作成する水谷先生。

ライフプラン表とは、10〜40年先のお金の流れを見ることができる、いわば人生の設計図。ライフプラン表を指しながら、大きなお金が必要になるタイミングを3つ教えてくれました。

タイミング1:子どもの大学費用

まず一つ目のタイミングとなるのは、サエさんのお子さんが大学入学を迎える16年後。

「一般的なお話ですが、大学4年間の学費は600万円かかるといわれています。ひとつの目安ですが、16年後に向けて大学費用を準備しておきましょう」と水谷先生。

タイミング2:住宅資金

二つ目のタイミングは、住宅ローンの返済プランからみていきます。

タイミング3:老後資金

そして、三つ目のタイミングは旦那さんが65歳になる26年後。

「一般的にこのぐらいの時期に、老後資金2000万円が必要といわれているので、26年後に向けて準備しておくといいですね」(水谷先生)

サエさん家計の見直し&貯蓄術を教えます!

5人分の家計を支えているサエさん夫婦の家計状況を理解した水谷先生。

家族の人数が多い分、思うように貯蓄することがむずかしいサエさんに、見直しポイントと貯蓄テクニックをアドバイスしました。

その1:生活費用口座を見直そう

その2:教育資金をしっかり準備しておこう

その3:先取り貯蓄をはじめよう

その1:生活費用口座を見直そう

放置はご法度!いくら貯まっているか把握して

毎月、お母さんから住居費と水道光熱費の折半分をもらい、生活費用口座にまとめて入金しているサエさん。この口座に今いくら貯まっているのか水谷先生に聞かれると、「ぜんっぜんわからないです。見ていないです」と即答。

その2:教育資金をしっかり準備しておこう

サエさんは、児童手当1万5000円を加えた金額を、お子さんの教育資金として貯めています。

ぜんぶ同じ貯め方はNG?リスク回避を忘れずに

お子さんの将来のために、児童手当を貯蓄しているサエさん。

二人目のお子さんが誕生したときの、教育資金の貯め方について水谷先生からひとつアドバイスが。

その3:先取り貯蓄をはじめよう

5年で1000万円は今は苦しい目標かも

「5年で1000万円貯めたい」と企画に参加してくれたサエさんですが、家計状況をみていくと苦しい目標になってしまうようで…。

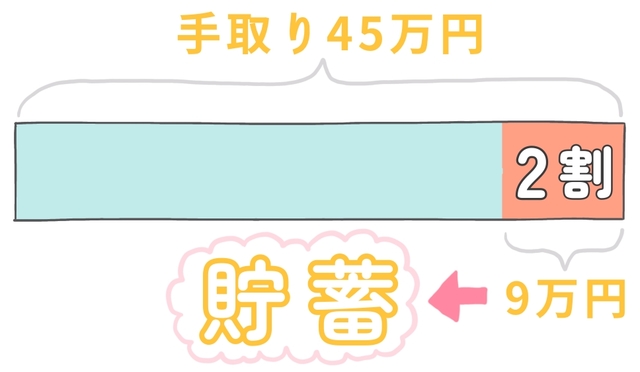

まずは“手取りの2割”を目標に貯蓄!

「貯蓄も手取りの2割できれば、すごく優秀なんですよ。サエさん夫婦の場合、手取りが45万円なので2割貯蓄を目指すと9万円になります。教育資金として毎月2万円(児童手当1万5000円を除く)貯蓄されているので、あと7万円を家計から捻出していきましょう。

〜水谷先生の金言〜

負担が大きい出費を見直そう

お子さんの教育費をしっかり積み立てているサエさんに、「リスク回避しながら準備・工夫していけばいいですね」と水谷先生。

サエさんはどう変わる?「後編」につづきます

水谷先生からアドバイスを受けたサエさん。

サエさんのその後については、7月の掲載を予定しています。どうぞお楽しみに♡

マネー指導をしてくれたのは…

ファイナンシャルプランナー・水谷明日香先生

株式会社エフピーウーマン 取締役

ファイナンシャルプランナー

キャリア・デベロップメント・アドバイザー

イラスト / いのがしら